티스토리 뷰

공시지가 1억원 이하 주택수 취득세 양도세

주택 유상거래세율 체계가 보다 합리적인 방식으로 개편되었다.

기존 단순 누진세율 체계에서 단계가 세분화되면서 세제혜택도 추가되어 있는데,

공시지가 1억원 이하 주택은 주택수 합산 및 취득세 중과에서 제외되는 소식에

소액 주택을 찾는 수요자들까지 늘어나고 있다.

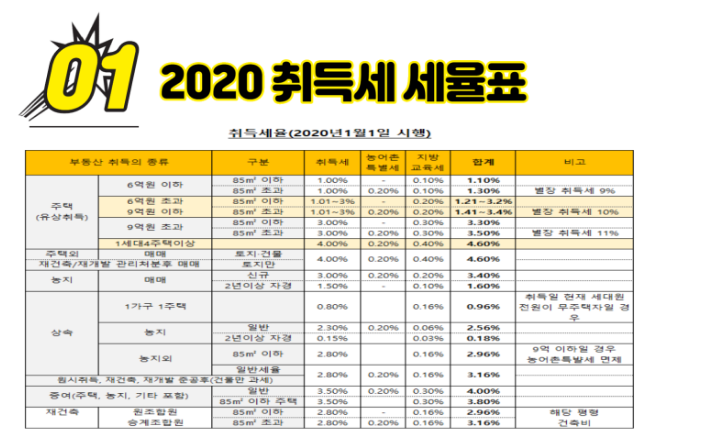

2020년 기준 취득세 세율표이다.

여기에 다주택자일 경우 취득세가 중과 되며

면적에 따라 취득세와 지방 교육세 등을 납부해야 한다.

취득세가 중과 되더라도 같이 적용된다.

공시지가 1억원이하 주택수 상관없이 1억이하 100채를 매수했더라도

취득세는 1%를 적용하니 참고하기 바란다.

공시지가 1억원 이하 주택수 취득세 양도세

주택 수 합산 및 중과 제외 주택은 위와 같다.

이미 재개발 정비 구역으로 지정되었다면 혜택이 제외되겠지만

이외의 투기과열지구 비조정 지역 상관없이 모두 배제된다.

개인 명의로 구입 주택에 한해서만 적용되고 세대 개념이 따로 없는 법인에 대해서는 적용되지 않는다.

다주택자에 대한 취득세율 부담은 상향 조정되었지만,

공시지가 1억원 이하의 취득세 중과 면제 혜택을 위에 공시지가와 실거래가에 따른

금액 차이를 꼭 알아 두는 것이 좋겠다.

그래서인지 저평가된 소형 주택 수요가 급증하는 경우를 요즘 많이 보게 된다.

간단히 요약하자면 이렇게 설명할 수 있다.

여기에서 양도소득세 종부세 등 세금을 과세 할 때는

일반적으로 토지와 주택 가격을 모두 포괄하는 용어인 공시지가를 많이 사용한다.

공시지가 1억원 이하 양도세와 취득세에 대해 마지막으로 정리하자면

공시지가 1억원 이하 주택의에서는 취득세 중과는 배제되지만,

양도세에서는 주택 수에 포함하여 일할 계산하게 되는 것이다.

광역시/군, 세종, 경기, 읍/면 또는 수도권, 광역시, 특별자치시 이외의

기타 지역의 토지 기준 시가 3억원 이하 주택은 양도세 중과에서

자유로운 대신 취득세에서는 주택수에 포함한다.

양도세는 국세, 취득세는 지방세인 점도 차이점이 있다.

취득세 주택수에는 임대주택, 오피스텔, 분양권, 입주권 모두 포함한다.

결론은 산정일 현재 기준시가표준액(공시지가) 1억원 이하 주택은 재개발 구역에 속하지 않는 이상

지역과 기존 자산규모를 막론하고 모두 취득세를 일괄 1.1프로만 납부하면 된다는 결론에 도달되는 것이다.